Vollelektrisch-2035

Übergang zu einer vollelektrischen Mobilität in Europa: Was braucht es, um ihn zu verwirklichen?

Übergang 2035 zu einer vollelektrischen Mobilität in Europa

Was braucht es, um das zu verwirklichen?

Das EU-Abkommen für emissionsfreie Fahrzeuge legt fest, dass alle in Europa zugelassenen Neuwagen bis 2035 emissionsfrei sein werden. Daher verändert der Übergang zu einer vollelektrischen Mobilität in Europa die gesamte Automobilindustrie. Um den Erfolg der Transformation sicherzustellen, muss die richtige Ladeinfrastruktur vorhanden sein. Darüber hinaus wird die Wertschöpfungskette von Elektrofahrzeugbatterien angesichts des raschen Anstiegs der Nachfrage nach Batteriezellen sowie der geopolitischen Abhängigkeiten von Lieferketten vor zusätzlichen Herausforderungen stehen. Schließlich wird sich der Übergang zu einer vollelektrischen Mobilität stark auf die in der Branche tätigen Menschen auswirken, da Umschulungen erforderlich werden und das Risiko eines Stellenabbaus besteht.

Es wurden drei Hauptherausforderungen identifiziert, die ein Risiko für den Übergang darstellen könnten.

Die Installationsgeschwindigkeit öffentlicher Ladegeräte muss um das Elffache beschleunigt werden. Schon heute sind lange Lieferzeiten für Elektroinstallationen erforderlich und die erschreckend geringe Anzahl an Spezialisten in diesem Bereich.

Wenn schwere Lkw elektrifiziert werden sollen, muss eine separate öffentliche Infrastruktur installiert werden, die Megawatt-Ladestationen entlang europäischer Autobahnen ermöglicht, einschließlich mehr als 4.000 öffentlicher Ladepunkte.

Europa muss die Abhängigkeiten von der Lieferkette verringern, da derzeit über 75% der Mineralraffination und der Batteriezellenproduktion von China kontrolliert werden.

Ladeinfrastruktur

Die Ziele für die Ladeinfrastruktur im Jahr 2035 sind festgelegt: Ladepunkte sollten alle 60 km entlang wichtiger europäischer Autobahnen verfügbar sein, und eine Ladekapazität von 1 kW pro batterieelektrischem Fahrzeug (BEV) soll bereitgestellt werden. Durch die Verknüpfung von Zielen für die Ladeinfrastruktur mit der Entwicklung des Fahrzeugbestands von Elektrofahrzeugen wird sichergestellt, dass beide Entwicklungen aufeinander abgestimmt und mit derselben Geschwindigkeit voranschreiten.

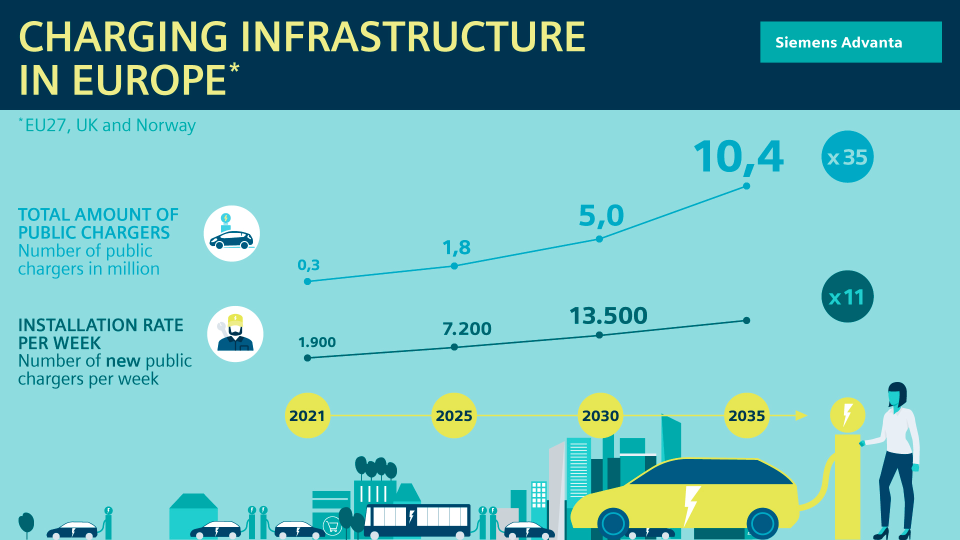

Um das gesetzte Ziel in Europa zu erreichen, müssen bis 2035 mehr als 10 Millionen zusätzliche öffentliche Ladepunkte installiert werden, und die Installationsgeschwindigkeit muss um das 11-fache gesteigert werden. Dies bedeutet, dass die Anzahl der öffentlichen Ladepunkte pro Woche von weniger als 2.000 im Jahr 2021 auf mehr als 20.000 im Jahr 2035 erhöht werden muss. Heute erleben wir bereits lange Vorlaufzeiten für elektrische Installationen und eine geringe Anzahl von Fachkräften, und angesichts des steigenden Bedarfs könnte dies möglicherweise zu einem ernsthaften Fachkräftemangel führen. Die zusätzlichen öffentlichen Ladepunkte erfordern kumulierte Investitionen in Ausrüstung und Infrastruktur von 190 Mrd. €. Bedeutende staatliche Subventionen unterstützen die Finanzierung des Infrastrukturwachstums (derzeit unterstützt Deutschland 80 % dieses Wachstums mit staatlichen Subventionen). Insgesamt können die erforderlichen Investitionen angesichts eines kumulierten Staatsbudgets der EU-27 von fast 7.500 Mrd. € im Jahr 2021 bewältigt werden.

Die Ziele für die Ladeinfrastruktur im Jahr 2035 sind festgelegt: Alle 60 km sollten entlang der wichtigsten Autobahnen der EU Ladepools verfügbar sein, und es soll eine Ladekapazität von 1 kW pro batterieelektrischem Fahrzeug (BEV) bereitgestellt werden. Durch die Verknüpfung der Ladeinfrastrukturziele mit der Entwicklung von Parkplätzen für Elektrofahrzeuge wird sichergestellt, dass beide Entwicklungen aufeinander abgestimmt sind und die gleiche Geschwindigkeit haben.

Um das gesetzte Ziel in Europa zu erreichen, müssen bis 2035 mehr als 10 Millionen zusätzliche öffentliche Ladegeräte installiert werden, und die Installationsgeschwindigkeit muss elfmal höher sein. Dies bedeutet einen Anstieg der öffentlichen Ladeinstallationen pro Woche von weniger als 2.000 im Jahr 2021 auf mehr als 20.000 im Jahr 2035. Bereits heute sehen wir langen Vorlaufzeiten bei der Elektroinstallation und eine geringe Anzahl von Fachkräften, und angesichts der steigenden Nachfrage wird dies möglicherweise zu einer erheblichen Talentlücke führen. Die zusätzlichen öffentlichen Ladestationen erfordern kumulierte Investitionen in Ausrüstung und Infrastruktur in Höhe von 190 Mrd. €. Erhebliche staatliche Subventionen unterstützen die Finanzierung des Infrastrukturwachstums (derzeit unterstützt Deutschland 80% dieses Wachstums mit staatlichen Subventionen). Die erforderlichen Investitionen können aber angesichts eines kumulierten Staatshaushalts der EU-27 von fast 7.500 Mrd. € im Jahr 2021 durchaus geschultert werden.

Vergleiche der Verfügbarkeit von Ladegeräten aus verschiedenen europäischen Ländern deuten auf erhebliche Unterschiede hin, die von zwei bis 24 Elektrofahrzeugen (EVs) pro Ladegerät reichen. Im Vergleich zu anderen europäischen Ländern gibt es vor allem in osteuropäischen Ländern weniger öffentliche Ladepunkte pro 100 km2. Die Erreichbarkeit von Ladestationen ist bereits in großen Netzwerken gewährleistet, und direkte Kreditkartenzahlungen nehmen zu. Die größten Netzwerke bieten Zugang zu mehr als 300.000 öffentlichen Ladegeräten in ganz Europa.

Die Akteure im EV-Ökosystem müssen das Kundenerlebnis durch Partnerschaften und vertikale Integrationen verbessern. Das Ökosystem zum Laden von Elektrofahrzeugen entwickelt sich aktuell von der anfänglichen Verbreitung hin zu einer Konsolidierung. Der fragmentierte Markt mit seinen aufgeteilten strategischen Kontrollpunkten verhindert zwar aktuell eine reibungslose Kundenreise, aber dank der Konsolidierung wird sich das Kundenerlebnis künftig erheblich verbessern.

Ladeinnovationen müssen die verbleibenden Herausforderungen bewältigen, um die allgemeine Attraktivität von Elektrofahrzeugen weiter zu erhöhen. Drahtloses induktives Laden könnte dazu beitragen, den Komfort insbesondere für (autonome) Flotten zu erhöhen und das Laden unterwegs zu ermöglichen. Derzeit behindern jedoch die hohen Kosten und das Gewicht der Hardware die breite Anwendung. (Invertierte) Pantografen bieten eine Lösung für das Schnellladen in Depots oder Haltestellen sowie für Lademöglichkeiten unterwegs (z. B. auf Autobahnen). Das bidirektionale Laden könnte die Spielregeln für den Ausgleich des Energiebedarfs entweder in Vehicle-to-Grid (V2G) oder Vehicle-to-Home (V2H) -Anwendungen verändern. Insbesondere in Regionen mit anfälliger Infrastruktur und einem gewissen Risiko von Stromausfällen kann bidirektionales Laden die Bereitstellung von Notstrom unterstützen.

Es fehlen mehr als 10 Millionen zusätzliche öffentliche Ladestationen

Europa ist auf ein weit verzweigtes Tankstellennetz angewiesen. Mehr als zwei Drittel der bestehenden Tankstellen werden nicht überleben, wenn sie sich nicht an die sich ändernden Marktanforderungen anpassen. Angesichts der raschen Zunahme von Elektrofahrzeugen und des sich ändernden Kraftstoffmixes wird das Tanken künftig an Bedeutung für das Tankstellengeschäft verlieren. Der Effekt wird durch ein vielfältiges und ausgedehntes Ladenetz außerhalb von Tankstellen verstärkt. Daher sind Tankstellen einer radikalen Transformation ausgesetzt — um zu überleben, müssen sie zu intelligenten Geschäften mit zusätzlichen Serviceangeboten wie automatisierten Go-to-Market-Geschäften für tägliche Besorgungen, Lieferungen auf der letzten Meile oder Mobilitätslösungen werden.

Da die Zielvorgabe auch die Elektrifizierung schwerer Elektro-Lkw einschließt, ist eine separate öffentliche Infrastruktur erforderlich. Über 80% der Langstreckenfahrten über 500 km werden auf Autobahnen zurückgelegt. Während dieser Fahrten müssen die Fahrer vorgeschriebene Pausen einlegen. Daher wird entlang der europäischen Autobahnen eine Megawatt-Schnellladung (1-3,5 MW) erforderlich sein, um in den Pausen ausreichend laden zu können. Die Ladestationen benötigen einen Anschluss an das Hochspannungsnetz, der mit Vorlaufzeiten zwischen 5 und 10 Jahren verbunden ist, weshalb die Zusammenarbeit mit Netzbetreibern von entscheidender Bedeutung sein wird.

Um diese ehrgeizigen Ziele zu erreichen, ist es von entscheidender Bedeutung, eine umfassende Wachstumsstrategie für Ladenetze sowie einen Fahrplan für Tankstellen für die Einführung zusätzlicher Geschäftsmodelle zu entwickeln. Daher sind eine frühzeitige Abstimmung und zielorientierte Planung zwischen den beteiligten Akteuren sowie äußerst zuverlässige strategische Partner für transformative und innovative Lösungen entscheidende Erfolgsfaktoren.

Batterie

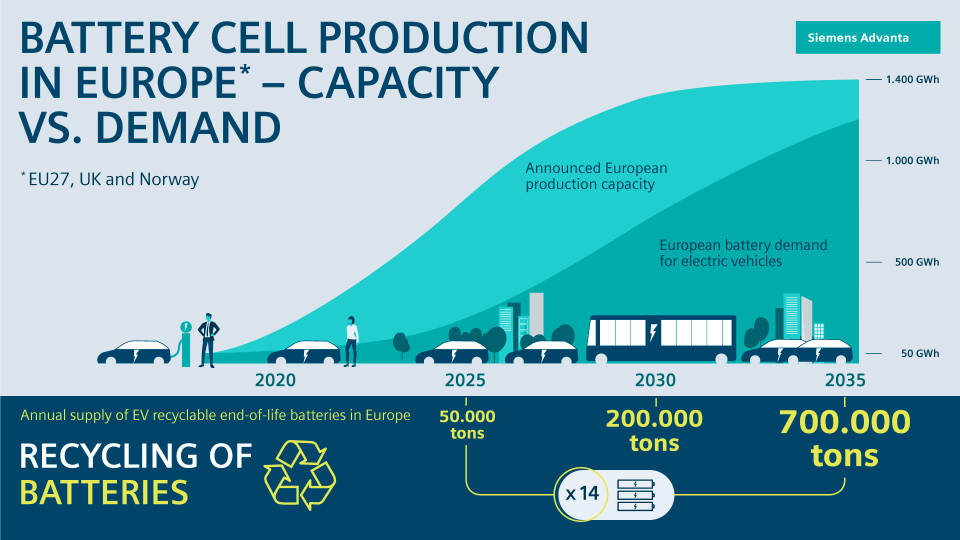

Große Herausforderungen liegen in den Bereichen der Batterieproduktionskapazität: die Abhängigkeiten innerhalb der Lieferkette sowie die Recyclingkapazitäten. Prognosen zufolge wird die Nachfrage nach der Produktion von Batteriezellen 2035 in Europa 1.300 GWh erreichen. Daher wird eine 26-mal höhere Produktionskapazität für Batteriezellen benötigt. Laut Angaben von OEMs und Batterieherstellern für neue Gigafactories könnte der Bedarf bereits 2030 gedeckt werden. Um dieses Ziel zu erreichen, werden strategische Partnerschaften und eine gemeinsame Batterieproduktion von entscheidender Bedeutung sein.

Darüber hinaus werden heute mehr als 75% der Mineralveredelung und der Batteriezellproduktion von China kontrolliert. Für Europa ist es eine äußerst wichtige Herausforderung, den Zugang zu Mineralien zu sichern und auch die Verarbeitungs- und Zellproduktionskapazitäten auszubauen, um die Abhängigkeiten von der Lieferkette und die politischen Risiken zu verringern. Neue Beschaffungsstrategien sind erforderlich, einschließlich der Intensivierung der lokalen Verarbeitungsaktivitäten in Europa und globaler Lieferverträge.

Darüber hinaus werden viele Elektrofahrzeuge bis 2035 ihr erwartetes Lebensende erreichen. Daher wird der Bedarf an Batterierecycling in Europa voraussichtlich mit 700.000 Tonnen Altbatterien in die Höhe schießen. Um die EU-Ziele für die Materialrückgewinnung zu erreichen und die Verantwortung hinsichtlich ESG (Umwelt, Soziales, und Führung) zu stärken, sind neue Recyclingstrategien erforderlich. Mit den richtigen Maßnahmen könnte sich daraus eine große Chance ergeben, da Europa durch Maßnahmen zur Kreislaufwirtschaft eine wichtige Quelle für Batterierohstoffe gewinnen wird.

Das Ziel für die nächsten Jahre sollte es in erster Linie sein, erstens die notwendigen Produktionskapazitäten für Batteriezellen zu lokalisieren, zweitens Abhängigkeiten zu reduzieren und drittens die Kreislaufwirtschaft anzustreben. Daher sind Ökosysteme wichtiger denn je, um Zusammenarbeit, Mitgestaltung und Innovation zu fördern.

Für Europa ist es von großer Bedeutung, den Zugang zu Rohstoffen zu sichern und Verarbeitungs- und Zellproduktionskapazitäten aufzubauen, um Abhängigkeiten in der Lieferkette und politische Risiken zu verringern.

Leute

Die schnelle Umstellung auf die Produktion von Elektrofahrzeugen wirkt sich auf die zukünftige Beschäftigung entlang der gesamten automobilen Wertschöpfungskette in Europa aus. In der gesamten Branche ist eine massive Umschulung der Belegschaft für zukünftige Jobs und Kompetenzen erforderlich. Insgesamt wird davon ausgegangen, dass die Auswirkungen zu einem Abbau von 900.000 Arbeitsplätzen führen werden. Dies entspricht rund 3% aller Arbeitsplätze im europäischen verarbeitenden Gewerbe. Zulieferer von Antriebsstrangkomponenten und OEMs werden aufgrund der geringeren Anzahl von Motorteilen und einem hohen Automatisierungsgrad bei der Batterieproduktion vor den größten Herausforderungen stehen. Darüber hinaus wird die Zunahme der Online-Verkäufe direkt an den Kunden dazu führen, dass weniger Händler tätig werden. Darüber hinaus werden geringere Wartungshäufigkeiten und ein geringerer Aufwand zu Beschäftigungsanpassungen führen, da Elektrofahrzeuge den Anteil der Elektrofahrzeuge an den aktiven Parkplätzen erhöhen.

Das Hauptziel wird darin bestehen, zukünftige Fähigkeiten und benötigte Kompetenzen zu evaluieren und die Umschulung der Belegschaft systematisch voranzutreiben.

Über die Studie

Für die Studie „All-electric 2035“ analysierte Siemens Advanta Consulting, was nötig ist, um den Übergang 2035 zu einer vollelektrischen Mobilität in Europa zu ermöglichen. Zwischen Oktober und Dezember 2022 wurden mehrere Faktoren analysiert. Die Ergebnisse basieren auf Sekundärforschung und wurden von Branchenexperten untermauert.

Unsere Experten

Kontakt

Kontakt